Quer fazer o Relatório de Sustentabilidade da sua empresa?

Fale connosco!

A elaboração de um Relatório de Sustentabilidade é hoje uma prática essencial para qualquer empresa que pretenda demonstrar o seu compromisso com o desenvolvimento sustentável, a responsabilidade corporativa e a transparência. Deixou de ser uma iniciativa voluntária de nicho para se tornar uma exigência crescente por parte de reguladores, investidores, clientes e outros stakeholders.

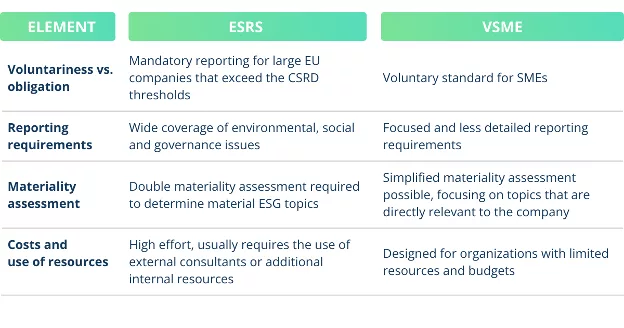

O Relatório de Sustentabilidade permite comunicar de forma estruturada os impactos ESG e os objetivos alcançados, sendo, em alinhamento com a Diretiva CSRD, uma ferramenta estratégica para gerir riscos, identificar oportunidades e diferenciar-se no mercado, alinhando a narrativa empresarial com os princípios da dupla materialidade e com referenciais internacionais como os ESRS (European Sustainability Reporting Standards) e as normas voluntárias VSME (Voluntary Sustainability Reporting Standard for Non-Listed Micro, Small and Medium-sized Enterprises).

Mais do que uma obrigação, o relatório de sustentabilidade é uma oportunidade para reforçar a confiança junto das partes interessadas, melhorar a reputação da empresa e obter insights operacionais valiosos. A transparência na comunicação dos compromissos e progressos em sustentabilidade contribui para decisões mais informadas por parte de investidores e parceiros, enquanto posiciona a empresa como agente ativo na transição para uma economia mais justa, resiliente e de baixo carbono.

Conhece o impacto da sua empresa em sustentabilidade? Vamos reportá-lo juntos.

A GS1 Portugal, enquanto organização neutra e sem fins lucrativos, disponibiliza apoio técnico especializado na elaboração de Relatórios de Sustentabilidade, ajustado às necessidades específicas de cada empresa. A nossa colaboração inicia-se com um diagnóstico personalizado, a partir do qual definimos o plano de ação mais adequado.

Apoiamos na realização da análise de dupla materialidade, no envolvimento de stakeholders, na implementação de sistemas de recolha e monitorização de indicadores ESG e na capacitação das equipas através de ações de formação.

Se está a iniciar ou a reforçar o processo de reporte de sustentabilidade da sua organização, este é o momento certo para agir. Com o nosso apoio, poderá navegar com confiança pelas exigências regulamentares, estruturar a informação de forma clara e credível, e transformar os desafios do reporting em valor estratégico.

Vamos construir juntos um relatório que reflita o verdadeiro impacto da sua organização e que contribua para um futuro mais sustentável!

CSRD - Diretiva de Reporte Corporativo de Sustentabilidade

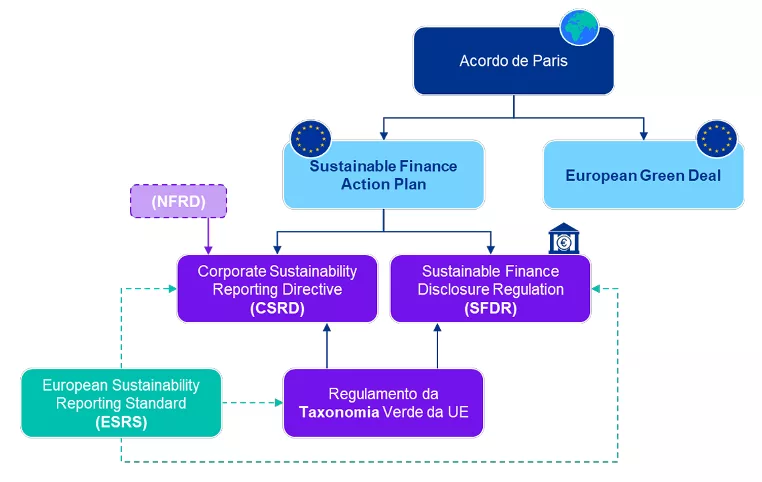

A Diretiva de Relato Corporativo de Sustentabilidade (CSRD – Corporate Sustainability Reporting Directive), adotada pela União Europeia em dezembro de 2022 e posteriormente revista pelo Pacote Omnibus em fevereiro de 2025, estabelece a obrigatoriedade de divulgação de informação não financeira por parte de um conjunto alargado de empresas. Esta diretiva estabelece que o reporte de sustentabilidade deve alcançar o mesmo nível de qualidade, rigor e comparabilidade do reporte financeiro, promovendo uma maior transparência e responsabilidade empresarial.

A CSRD exige que as empresas comuniquem os seus impactos, riscos e oportunidades relacionados com fatores ambientais, sociais e de governação (ESG), incluindo aspetos como alterações climáticas, direitos humanos, diversidade, ética empresarial e estruturas de governação. Estes fatores ESG devem orientar a tomada de decisão e a estratégia das organizações, promovendo práticas económicas mais sustentáveis, inclusivas e resilientes.

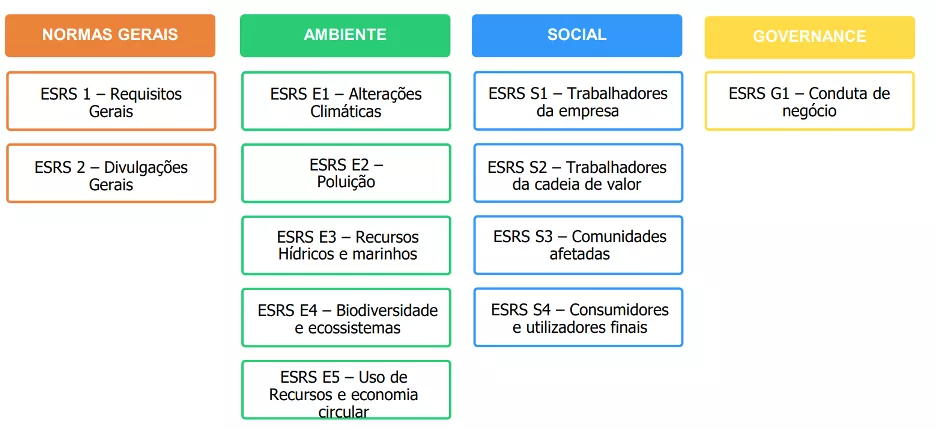

A diretiva introduz requisitos detalhados de reporte, com base em normas como os European Sustainability Reporting Standards (ESRS), e aplica-se de forma faseada, abrangendo inicialmente grandes empresas cotadas e, progressivamente, outras entidades. O seu âmbito é vasto, cobrindo uma ampla gama de tópicos ESG e exigindo a aplicação do princípio da dupla materialidade — ou seja, a análise dos impactos da empresa no meio envolvente e dos riscos que esse meio representa para a empresa.

O VSME (Voluntary Sustainability Reporting Standard for SMEs) é um referencial voluntário de reporte de sustentabilidade desenvolvido pela EFRAG para pequenas e médias empresas, que permite alinhar-se com os requisitos da CSRD e dos ESRS de forma simplificada e proporcional.

Ao tornar obrigatória a publicação de relatórios de sustentabilidade, a CSRD reforça o papel da informação não financeira como ferramenta estratégica de gestão, comunicação e criação de valor. Representa um passo decisivo na integração da sustentabilidade no centro da atividade empresarial, respondendo às crescentes exigências de investidores, reguladores, consumidores e demais partes interessadas.

Pacote Omnibus: A proposta de simplificação da legislação de ESG

O Pacote Omnibus, apresentado pela Comissão Europeia a 26 de fevereiro de 2025, representa uma proposta estratégica de simplificação da legislação europeia em matéria de sustentabilidade. Este pacote visa consolidar os diversos instrumentos regulatórios relacionados com os princípios ESG — como a Diretiva de Reporte de Sustentabilidade Corporativa (CSRD), a Diretiva de Diligência devida em Sustentabilidade Empresarial (CS3D), o Regulamento da Taxonomia da UE e o Mecanismo de Ajuste Carbónico Fronteiriço (CBAM) — promovendo práticas sustentáveis, inclusão social e transparência na governação.

O principal objetivo é reduzir a complexidade e os custos de conformidade para as empresas, alinhar os requisitos existentes e proteger as PME de efeitos desproporcionais, sem comprometer o compromisso da União Europeia com a sustentabilidade.

Importa sublinhar que esta proposta ainda se encontra em fase legislativa, podendo ser alvo de ajustamentos até à sua versão final.

Quais as principais alterações à Diretiva CSRD?

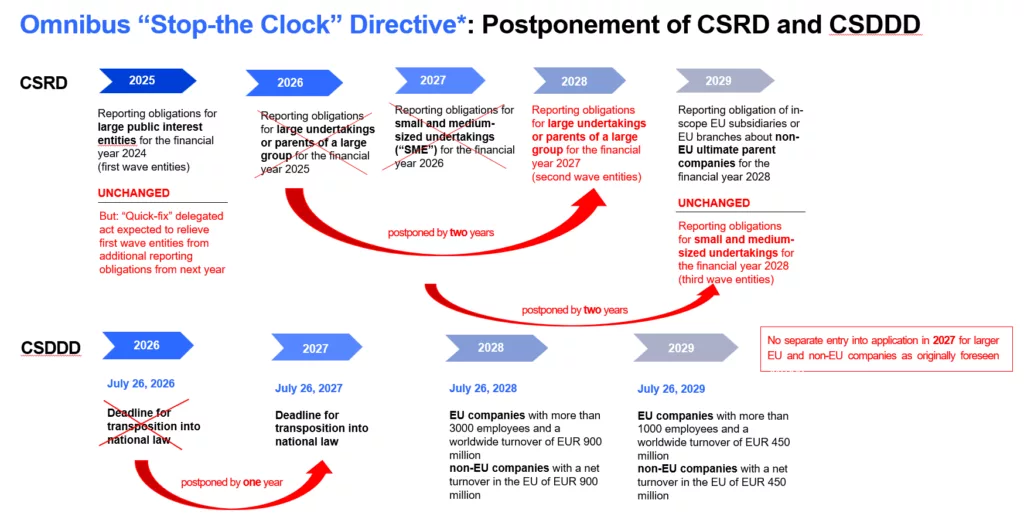

As principais alterações introduzidas à Diretiva CSRD dizem respeito ao seu âmbito de aplicação e ao cronograma de implementação, com o objetivo de simplificar e tornar mais proporcional o esforço de reporte em sustentabilidade. Inicialmente, a CSRD previa uma aplicação faseada em três vagas:

a primeira, em 2025, para grandes entidades de interesse público com mais de 5.000 trabalhadores ou grupos com mais de 500 trabalhadores

a segunda, em 2026, para outras grandes empresas

e a terceira, em 2027, para PME’s cotadas, instituições de crédito não complexas e seguradoras cativas

No entanto, a proposta de Diretiva 2025/0044 adia em dois anos as obrigações de reporte para as empresas abrangidas pelas vagas 2 e 3, passando os relatórios a incidir sobre os exercícios de 2027 e 2028, respetivamente.

Paralelamente, a proposta de Diretiva 2025/0045 reduz significativamente o âmbito de aplicação da CSRD:

Limita a obrigatoriedade de reporte a grandes empresas com mais de 1.000 trabalhadores e um volume de negócios superior a 50 milhões de euros ou um balanço superior a 25 milhões de euros.

Para as restantes entidades, será disponibilizado um referencial voluntário proporcional, baseado nas normas para PME desenvolvidas pela EFRAG (VSME).

Outras alterações relevantes incluem a limitação da recolha de dados na cadeia de valor a empresas com mais de 1.000 trabalhadores, a eliminação das normas setoriais ESRS anteriormente previstas e a manutenção da verificação com garantia limitada, abandonando a evolução para garantia razoável.

Quais as implicações?

As alterações propostas no âmbito do Pacote Omnibus terão implicações significativas nas estratégias de sustentabilidade e nos processos de reporte das organizações com atividade relevante na União Europeia. A flexibilização dos requisitos e o adiamento dos prazos de reporte permitem às empresas adotar uma abordagem mais estratégica e menos centrada apenas no cumprimento normativo. O prolongamento dos prazos para as empresas abrangidas pelas segundas e terceiras fases da CSRD (agora com reporte previsto para os exercícios de 2027 e 2028, respetivamente) oferece uma oportunidade para refletir com maior profundidade sobre os impactos, riscos e oportunidades ESG, rever a análise de dupla materialidade (DMA) e alinhar a estratégia de sustentabilidade com os objetivos de negócio, governance e reporting.

Para as empresas que já iniciaram o reporte ao abrigo da CSRD, é essencial acompanhar a revisão das normas ESRS e avaliar a necessidade de atualizar a DMA, assegurando o foco nos temas mais relevantes.

Já para as organizações que ainda não iniciaram o processo, os dois anos adicionais devem ser aproveitados para estruturar a informação, realizar avaliações de risco (climático, direitos humanos, entre outros), definir responsabilidades internas e testar os sistemas de reporte.

Por fim, para as empresas que deixaram de estar abrangidas pela diretiva, as normas voluntárias (VSME) representam uma oportunidade para manter o compromisso com a sustentabilidade e desenvolver uma abordagem de reporte proporcional, alinhada com as boas práticas e expectativas do mercado.

Quer saber mais sobre como podemos ajudar?

A GS1 Portugal é uma organização neutra e sem fins lucrativos. As condições de colaboração com a sua empresa no âmbito da elaboração e preparação de auditoria do relatório de sustentabilidade são definidas com base num diagnóstico de necessidades.

Fale connosco para agendar o seu diagnóstico!

Estamos disponíveis para esclarecer as suas questões por email em info@gs1pt.org ou através de telefone +(351) 21 752 07 51